Avec une mission d’intérêt général et depuis 1999 reconnue d’utilité publique, l’Association Loire Activités est habilitée à recevoir des dons. A ce titre, elle peut émettre des reçus fiscaux.

Avantages fiscaux pour les particuliers:

Connaissez vous la loi Coluche ? C’est simple, elle dit que quand on fait un don, on bénéficie d’une déduction fiscale.

Le particulier qui effectue un don (selon l’article 200 du CGI) peut déduire de ses impôts 66 % du montant du don dans la limite de 20 % de ses revenus imposables. En clair ? Si vous gagnez 25000 euros par an, la limite sera de 5000 euros.Vous donnez par exemple 100 euros , vous déduisez 66 euros aux impôts. Il vous suffit de remplir la ligne UF avec le total des versements faits au cours de l’année. Une petite case à remplir dans ma déclaration d’impôt, une aide précieuse pour ceux qui en ont besoin, un beau geste de solidarité et des impôts moins gourmands ! Nous vous retournons en contre-partie le formulaire cerfa_1158003_-_recu_dons_aux_oeuvres.

Avantages fiscaux pour les entreprises:

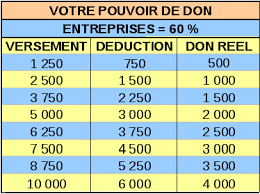

Le mécénat est un soutien financier apporté à l’exercice d’activités présentant un intérêt général sans contrepartie directe pour le bénéficiaire. L’entreprise déduit les sommes versées de ses impôts comme prévu à l’article 238 bis du CGI soit 60 % dans la limite de 0,5 % du CA avec une possibilité de report des éventuels excédents sur les 5 exercices suivants. L’association bénéficiaire ne paie ni TVA ni impôt sur les sommes reçues.

Le parrainage (ou sponsoring) est une prestation de service apportée en vue d’en retirer une contrepartie en nature ou en espèces. L’entreprise doit considérer que les sommes sont versées à l’association en contrepartie de prestations de publicité et les passer en charges d’exploitation.

L’association bénéficiaire doit payer TVA et impôt sur les recettes liées à ces prestations sauf application de la franchise de 60 000 € et de la règle des 6 manifestations de bienséance.

Quelles différences entre le mécénat et le partenariat ou sponsoring ?

Le mécénat est défini comme « le soutien matériel apporté sans contrepartie directe de la part du bénéficiaire, à une œuvre ou à une personne pour l’exercice d’activités présentant un intérêt général. »

Le parrainagecorrespond « au soutien apporté à une manifestation, à une personne, à un produit ou à une organisation en vue d’en retirer un bénéfice direct ». Il est appelé aussi « sponsoring », l’objectif est la promotion de l’image du parrain, puisque figurent en « bonne place » son nom, sa marque ou encore son logo. En d’autres termes, le parrainage est assimilable à de la vente d’espaces publicitaires.

Ainsi, la différence fondamentale résulte de l’absence ou l’existence d’une contrepartie.